资讯

开yun体育网也源于公司在利润导向下-开yun云·kaiyun(全站)体育官方网站/网页版 登录入口

每经记者|蔡鼎 每经裁剪|杨军开yun体育网

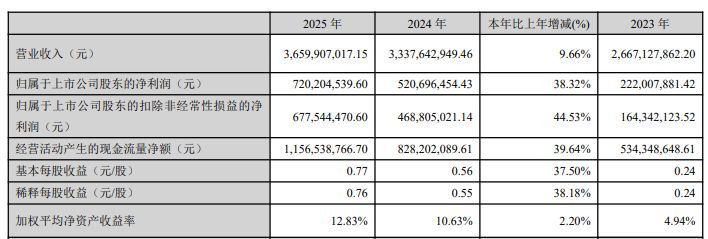

3月26日晚间,鼎龙股份(SZ300054,股价45.23元,市值428.81亿元)袒露2025年年报。该年报浮现,鼎龙股份2025年全年杀青营收36.6亿元,同比增长9.66%;杀青归母净利润7.2亿元,同比增长38.32%,但低于机构一致预测值的约7.28亿元;杀青扣非归母净利润6.78亿元,同比增长44.53%。基本每股收益0.77元。同期,公司预测2026年第一季度包摄于上市公司推动的净利润为2.4亿元~2.6亿元,同比增长70.22%~84.41%,环比增长19.53%~29.49%。

(图片着手:鼎龙股份年报)

《逐日经济新闻》记者精明到,在这份看似亮眼的“双增”收获单背后,鼎龙股份正在履历一场深度的内在重构。举例,公司半导体板块在总营收中的占比达到57%,初次逾越“半壁山河”,但打印复印通用耗材业务销售收入则同比下滑近13%。

2025年,鼎龙股份最权贵的变化在于其底层营收结构发生了历史性逆转。

年报浮现,公司半导体板块业务(含半导体材料业务及集成电路芯片蓄意和应用业务)杀青主营业务收入20.86亿元(其中芯片业务收入已剔除里面对消),同比增长37.27%。这一板块在公司总营收中的占比达到了57%,初次逾越半壁山河,认真取代传统耗材业务,成为主导公司事迹走向的中枢引擎。其中,公司于2025年头次杀青抛光垫单月销量破4万片的历史新高,半导体浮现材料(黄色聚酰亚胺浆料YPI、光敏聚酰亚胺浆料PSPI等)也保握了35.47%的稳步增长。

关联词,在新动能强势崛起的同期,鼎龙股份传统业务的承压亦然客不雅存在的实验。

2025年,鼎龙股份打印复印通用耗材业求杀青销售收入15.59亿元(不含打印耗材芯片),同比下滑12.97%。这一方面反应出传统通用耗材行业已步入高度熟谙期,市集份额向头部纠合且竞争态势保管常态化;另一方面,也源于公司在利润导向下,主动援手并缩减了低毛利居品的客户结构和品类。

与此同期,看成贯穿耗材与半导体技能的中间地带,公司的集成电路芯片蓄意和应用业务在呈文期内也遇到了阶段性挑战。受市集竞争加重影响,打印耗材芯片居品单价出现下行,奏凯对该板块的销售收入及归母净利润产生了一定程度的累赘。

由此可见,鼎龙股份当今的事迹增长并非全线并进,而是典型的“结构性增长”。成本市集在重新评估其半导体平台估值的同期,也需要感性看待其传统耗材业务在存量博弈下的整合阵痛与盈利开发周期。

投资者对鼎龙股份的高和蔼度,很大程度上聚焦于其在高端晶圆光刻胶、半导体先进封装材料等高壁垒鸿沟的国产化冲破。2025年,这些长久处于实验室和测试阶段的“种子业务”,启动慢慢向生意化迈进。

年报袒露,鼎龙股份已建成国内首条“有机合成-高分子合成-精制纯化-光刻胶混配”全历程的高端晶圆光刻胶量产线。当今,ArF、KrF光刻胶居品已有3款进入透露批量供应阶段。此外,半导体封装PI、临时键合胶等先进封装材料也赢得了多家客户订单,销售限度冲破千万元。加上2026年一季度洽商收购深圳市皓飞新式材料有限公司70%股权以切入锂电辅材赛谈,公司的“立异材料平台”疆城正在不断向外延迟。

但硬币的另一面是,从研发冲破到杀青真确的“自我造血”,鼎龙股份仍有一段笨重的爬坡期。

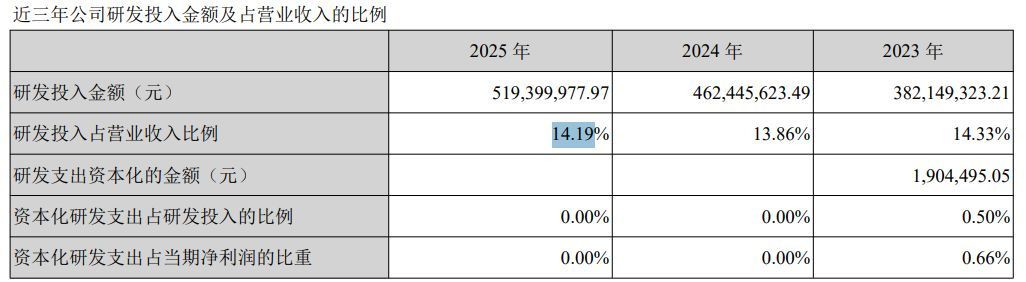

率先是握续的高强度研发插足。看成一家平台型材料企业,鼎龙股份必须在多个前沿赛谈同期保握技能攻坚。2025年,公司研发插足高达5.19亿元,占营业收入的比例为14.19%。这种高强度的资金残害,是保管其中枢竞争力的必要代价,但在短期内无疑会对合座利润空间酿成挤压。公司在年报中也坦言,高端晶圆光刻胶、半导体先进封装材料等业务尚处于市集开拓及放量初期,尚未杀青盈利,且需要握续插足,这在一定程度上影响了本期的归母净利润水平。

(图片着手:鼎龙股份年报)

其次是产能开释带来的折旧与哄骗率考试。连年来,公司接踵建成了潜江CMP软垫产线、仙桃产业园CMP抛光液及YPI/PSPI扩产名目、潜江高端晶圆光刻胶产线等。陪同这些新建产线慢慢转固,固定钞票折旧将同步加多,推高短期运营成本。在宏不雅经济波动及国外地缘政事形势演变的配景下,要是卑劣半导体晶圆厂或面板厂的客户需求出现阶段性援手,新建产线的放量进程可能会濒临低于预期的风险。

封面图片着手:每经媒资库开yun体育网